법정에서 승소 판결을 받았다고 해서 모든 문제가 해결되는 것은 아니다. 판결문을 손에 쥐고도 정작 채무자가 자발적으로 돈을 갚지 않으면 채권자는 또 다른 법적 절차에 직면하게 된다. 바로 강제집행이다.

강제집행은 단순히 '돈을 받아내는' 절차가 아니라, 채권자의 권리를 실질적으로 보장하는 법치주의의 핵심 장치다. 판결문이라는 종이 한 장으로는 채무자의 주머니에서 돈이 저절로 나오지 않기 때문이다.

강제집행을 시작하려면 반드시 '집행권원'이 필요하다. 집행권원은 채권자가 채무자의 재산에 대해 강제집행 할 수 있는(법적 근거) 문서로 확정판결문, 조정조서, 심판문, 공증증서(강제집행인수문언 포함) 등이 있다.

집행권원 없는 강제집행은 법적으로 불가능하다. 이는 자력구제를 금지하는 현대 법치국가의 기본 원칙이기도 하다. 채권자는 집행권원 확보 후 3단계에 걸쳐 구체적인 권리행사를 해야 한다.

먼저 재산명시신청으로 채무자의 재산 상황을 파악하는 단계다. 명령이 떨어지면 채무자는 자신의 재산목록을 법원에 제출해야 한다.

다음은 재산조회신청이다. 재산명시 신청을 통해 정보를 확보했다면 국세청, 금융감독원, 금융기관 등(민사집행규칙 36조에서 정한 기관)에서 채무자의 실제 재산 현황을 조회한다.

마지막으로 채무불이행자명부 등재다. 위 절차들을 거쳤는데도 돈을 갚지 않을 때 할 수 있는 절차로 채무자의 사회적 신용도에 직접적 타격을 가하는 강력한 수단이다.

개인적으로는 먼저 실무상 법률전문가를 통해 채권압류 하는 전략을 권한다. 재산명시나 재산조회를 먼저 하면 채무자에게는 자산을 은닉할 시간적 여유가 생긴다. 주요 시중은행 5곳 정도에 채권압류를 실시하고, 그 과정에서 재산명시 및 재산조회를 병행하는 것이 효과적이다. 채무자가 즉각적으로 대응하기 어렵게 만들어 자산 유출을 방지할 수 있다. 실질적인 채권 회수 가능성을 높이는 방법이다.

강제집행은 결코 간단한 절차가 아니다. 시간과 비용이 들고 때로는 기대만큼 결과를 얻지 못할 수도 있다. 그렇다고 법적 권리를 포기하면 더 큰 손실을 볼 수 있다. 체계적이고 전략적인 접근이 중요하다. 각 단계별 절차를 정확히 이해하고 상황에 맞는 최적의 방법을 선택해야 한다. 전문가의 도움을 받는 것도 현명한 선택이다. 정의는 저절로 실현되지 않는다. '권리 위에 잠자는 자는 보호받지 못한다'는 법언처럼 채권 회수 역시 적극적이고 지속적인 노력이 있어야 비로소 가능하다.

[아이즈앨범] 길고 긴 터널의 끝

길고 긴 겨울의 북풍 한설 끝에 봄이, 아주 벅찬 그리하여 완전한 봄이 왔습니다. 너무나 간절하게 간절하게 기다리고 기다리며 애태우던 절망의 그 절망이 사라지고 매화, 그 희망의 봄이 왔습니다.

[아이즈앨범] 길고 긴 터널의 끝

길고 긴 겨울의 북풍 한설 끝에 봄이, 아주 벅찬 그리하여 완전한 봄이 왔습니다. 너무나 간절하게 간절하게 기다리고 기다리며 애태우던 절망의 그 절망이 사라지고 매화, 그 희망의 봄이 왔습니다.

'아이즈 앨범' 1999년 어느 겨울 새벽

아주 추운 어느 새벽 나의 밤의 미행은 계속되었고 갑자기 친구가 나타났다 외투를 벗어주고 싶었지만 야박하게도 렌즈 노출이 3분을 넘어가고 있었다.파르르 떠는 몸의 파동과 온기를 나눌 연민의 차이처럼 찰라가 만든 결과 뒤 밀려드는 타자들의 고통이 어두웠다. 오늘처럼 쇄골이 시리면 생각나는 그 겨울 그 시간... *2001년 사진전, ...

'아이즈 앨범' 1999년 어느 겨울 새벽

아주 추운 어느 새벽 나의 밤의 미행은 계속되었고 갑자기 친구가 나타났다 외투를 벗어주고 싶었지만 야박하게도 렌즈 노출이 3분을 넘어가고 있었다.파르르 떠는 몸의 파동과 온기를 나눌 연민의 차이처럼 찰라가 만든 결과 뒤 밀려드는 타자들의 고통이 어두웠다. 오늘처럼 쇄골이 시리면 생각나는 그 겨울 그 시간... *2001년 사진전, ...

얼어 붙은 땅에 노란 납매 그리고 동백

꽁꽁 얼어 붙은 날씨였으면 더 신기하고 감격으로 채워졌을 텐데...대한민국이 얼어붙고 혼란스러운 계절납매와 동백이가 핀 1월 따뜻한 봄을 기다려 본다

얼어 붙은 땅에 노란 납매 그리고 동백

꽁꽁 얼어 붙은 날씨였으면 더 신기하고 감격으로 채워졌을 텐데...대한민국이 얼어붙고 혼란스러운 계절납매와 동백이가 핀 1월 따뜻한 봄을 기다려 본다

[아이즈앨범] 바람, 풍경이 되다

바람, 풍경이 되다바람이 깃발을 마구 흔들자구호가 깃발 사이를 헤집고 나왔다'탄핵'의 함성이 빌딩 사이를 휘달리기 시작했다우리는 바람을 담았다촛불로, 응원봉으로어둠을 몰아낸다우리 사이의 빛이별처럼 빛날 때광장은 캔버스가 된다풍경이 된다

[아이즈앨범] 바람, 풍경이 되다

바람, 풍경이 되다바람이 깃발을 마구 흔들자구호가 깃발 사이를 헤집고 나왔다'탄핵'의 함성이 빌딩 사이를 휘달리기 시작했다우리는 바람을 담았다촛불로, 응원봉으로어둠을 몰아낸다우리 사이의 빛이별처럼 빛날 때광장은 캔버스가 된다풍경이 된다

[아이즈앨범] 첫눈이 말하는 폭설 이야기

큰눈이 내려주었다차는 차대로 엉거주춤사람은 사람대로 조심조심건물들도 내리는 눈에 모서리를 잃어간다모두가 흐려지는 날인데눈 녹은 자리에 다시 큰눈 내리고내리는 만큼 길이 질퍽해져도입가에 번지는 웃음이 있다첫눈이 많이 왔다는 말과 첫눈이 빨리 왔다는 말이 있다오늘 몇 시에 나왔냐는 물음과 퇴근길은 괜찮겠냐는 물음이 .

[아이즈앨범] 첫눈이 말하는 폭설 이야기

큰눈이 내려주었다차는 차대로 엉거주춤사람은 사람대로 조심조심건물들도 내리는 눈에 모서리를 잃어간다모두가 흐려지는 날인데눈 녹은 자리에 다시 큰눈 내리고내리는 만큼 길이 질퍽해져도입가에 번지는 웃음이 있다첫눈이 많이 왔다는 말과 첫눈이 빨리 왔다는 말이 있다오늘 몇 시에 나왔냐는 물음과 퇴근길은 괜찮겠냐는 물음이 .

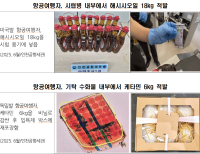

국경 노리는 코카인·케타민…관세청, 2025년 마약밀수 3.3톤 적발

국경 노리는 코카인·케타민…관세청, 2025년 마약밀수 3.3톤 적발

김동관 부회장의 60조 승부수…한화오션, 캐나다 잠수함 수주 올인

김동관 부회장의 60조 승부수…한화오션, 캐나다 잠수함 수주 올인

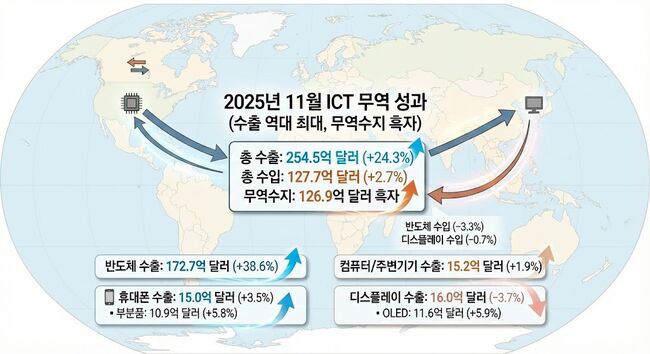

[정보통신 수출입동향] 2025년 11월 ICT 수출 254억 달러…전년 동월 대비 24.3% ↑

[정보통신 수출입동향] 2025년 11월 ICT 수출 254억 달러…전년 동월 대비 24.3% ↑

[어향숙의 시가 있는 일요일] 엄마의 머그컵

[어향숙의 시가 있는 일요일] 엄마의 머그컵

[아이즈앨범] 길고 긴 터널의 끝

[아이즈앨범] 길고 긴 터널의 끝