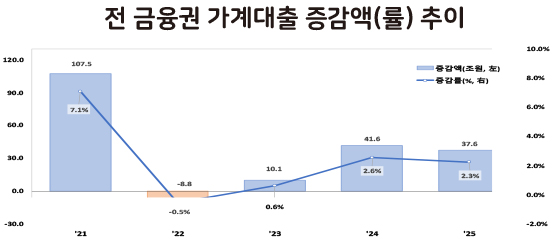

금융위원회 발표 '2025년 가계대출 동향(잠정)' 전 금융권 가계대출 증감액(률) 추이(자료: 금융위원회)

금융위원회 발표 '2025년 가계대출 동향(잠정)' 전 금융권 가계대출 증감액(률) 추이(자료: 금융위원회)

고금리 장기화와 금융당국의 전방위적인 억제 정책이 맞물리면서 한국 경제의 뇌관으로 꼽히던 가계대출 오름세가 마침내 둔화하는 양상이다.

금융위원회가 발표한 '2025년 가계대출 동향'(잠정)에 따르면, 전 금융권 가계대출은 37.6조 원 증가했다. 2024년 증가폭 41.6조 원보다 4조 원가량 줄어든 액수로 연간 증가율은 2.3%를 기록했다.

정부의 일관된 가계부채 관리 강화 기조가 시장에 영향을 미치며 GDP 대비 가계부채비율도 하향 안정화 흐름을 보이고 있다.

2021년 98.7%에 달했던 GDP 대비 가계부채비율은 2025년 말 기준 약 89% 수준으로 낮아질 것으로 추정된다. 경제 규모 성장 속도 내에서 가계부채가 관리되고 있음을 시사하는 신호로 해석된다.

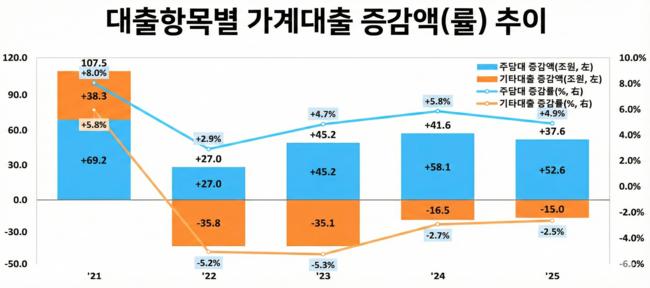

금융위원회 발표 '2025년 가계대출 동향(잠정)' 대출항목별 가계대출 증감액(률) 추이 (자료: 금융위원회)

금융위원회 발표 '2025년 가계대출 동향(잠정)' 대출항목별 가계대출 증감액(률) 추이 (자료: 금융위원회)

주담대 쏠림 여전하지만 '속도 조절' 성공

대출 항목별로 살펴보면 주택담보대출이 여전히 가계대출 증가세를 주도했으나 기세는 한풀 꺾였다. 2025년 주담대 증가액은 52.6조 원으로 전년도의 58.1조 원보다 증가폭이 둔화됐다.

신용대출을 포함한 기타대출은 15조 원 감소하며 2024년(-16.5조 원)에 이어 감소세를 지속했으나 감소폭 자체는 다소 줄어들었다.

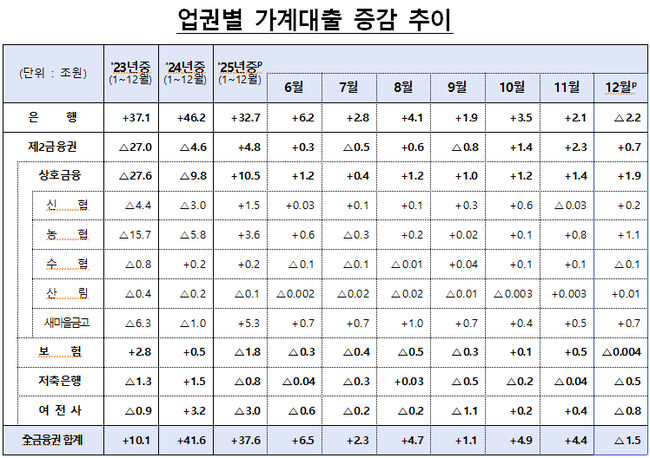

업권별 온도 차는 뚜렷했다. 은행권 가계대출은 32.7조 원 증가에 그쳐 전년(+46.2조 원) 대비 증가폭이 크게 축소됐다. 은행권이 자체 주담대와 정책대출 관리를 강화한 결과로 풀이된다.

제2금융권에서는 4.8조 원이 증가하며 전년(-4.6조 원)의 감소세에서 증가세로 돌아섰다. 상호금융권은 새마을금고(+5.3조 원)를 중심으로 10.5조 원이나 증가해 풍선효과에 대한 경계감을 남겼다.

업권별 가계대출 증감 추이(자료: 금융위원회)

업권별 가계대출 증감 추이(자료: 금융위원회)

12월의 반전, 전 금융권 대출 감소로 전환

연말로 갈수록 대출 조이기의 효과는 더욱 명확해졌다. 12월 한 달간 전 금융권 가계대출은 1.5조 원 감소하며 전월(+4.4조 원) 및 전년 동월(+2조 원) 대비 감소세로 반전했다. 계절적 요인과 더불어 금융당국의 총량 관리 의지가 반영된 결과다.

세부적으로는 주담대 증가폭이 11월 3.1조 원에서 12월 2.1조 원으로 줄었고 기타대출은 3.6조 원이나 급감하며 전체 대출 규모를 끌어내렸다.

은행권 가계대출은 12월 들어 2.2조 원 감소세로 돌아섰는데 이는 은행 자체 주담대가 1.3조 원 감소하고 전세자금대출 등 보금자리론도 감소 전환한 영향이 컸다.

제2금융권 역시 11월 2.3조 원 증가에서 12월 0.7조 원 증가로 증가폭이 눈에 띄게 둔화됐다.

금융위원회의 주신보 출연요율(기준요율) 개편안(자료: 금융위원회)

금융위원회의 주신보 출연요율(기준요율) 개편안(자료: 금융위원회)

2026년 관리 키워드 '고액 대출 제어'

금융위원회는 올해도 고삐를 늦추지 않을 전망이다. 신진창 사무처장은 각 금융사가 연초 총량 목표를 새로 설정하고 영업을 재개하는 과정에서 자칫 대출 심사 기조가 헐거워지지 않도록 각별히 주의할 것을 당부하며 새해에도 확고한 통제 의지를 드러냈다.

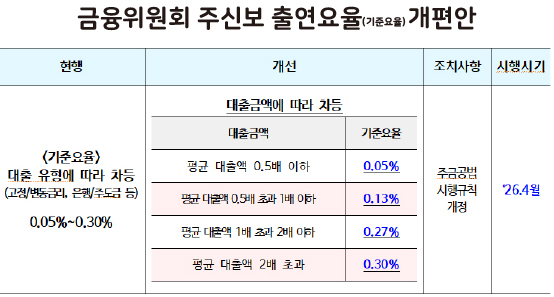

이를 뒷받침하기 위해 당국은 4월부터 주택금융신용보증기금(주신보) 출연요율 체계를 전면 개편한다. 차주가 빌린 금액이 평균을 두 배 이상 크게 웃도는 고액 대출에는 0.3%의 가장 높은 수수료율을 매기고, 평균의 절반을 밑도는 소액 대출에는 0.05%의 낮은 요율을 적용해 차등을 두는 것이 핵심이다.

결과적으로 은행권이 자발적으로 거액의 주택담보대출 취급을 억제하도록 유도해 가계부채의 질적 개선을 이끌어내겠다는 포석으로 풀이된다.

석유 꼼수 인상에 27년 만에 빼든 '최고가격제'… 13일 전격 시행 후 2주마다 점검

석유 꼼수 인상에 27년 만에 빼든 '최고가격제'… 13일 전격 시행 후 2주마다 점검

가전 장인에서 '로봇 조련사'로…LG 류재철, 액추에이터 쥐고 미래 연다

가전 장인에서 '로봇 조련사'로…LG 류재철, 액추에이터 쥐고 미래 연다

효성벤처스 K뷰티 원료 파이온텍·AI 로봇 리얼월드에 올해 첫 베팅

효성벤처스 K뷰티 원료 파이온텍·AI 로봇 리얼월드에 올해 첫 베팅

[어향숙의 시가 있는 일요일] 넘치는 복福

[어향숙의 시가 있는 일요일] 넘치는 복福