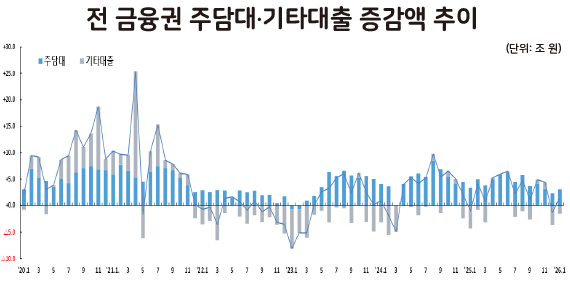

금융위원회 가계대출동향: 전 금융권주담대기타대출 증감액 추이

금융위원회 가계대출동향: 전 금융권주담대기타대출 증감액 추이

2026년 새해 첫 달 대한민국 가계대출 시장에 묘한 기류가 흘렀다. 지난해 말 강력한 대출 규제로 잠시 숨을 고르던 가계 빚이 한 달 만에 다시 고개를 든 것이다. 은행 문턱이 높아지자 '풍선효과'(대출 수요가 상호금융 등 2금융권으로 쏠리는 현상)가 현실화됐다.

금융위원회와 금융감독원이 발표한 '2026년 1월 가계대출 동향(잠정)'에 따르면, 1월 전 금융권 가계대출은 전월 대비 1.4조 원 증가했다. 12월에 1.2조 원 감소하며 안정세를 찾는 듯했던 가계대출이 다시 증가세로 돌아선 것이다.

은행은 잠그고 2금융권은 풀고…엇갈린 대출 기상도

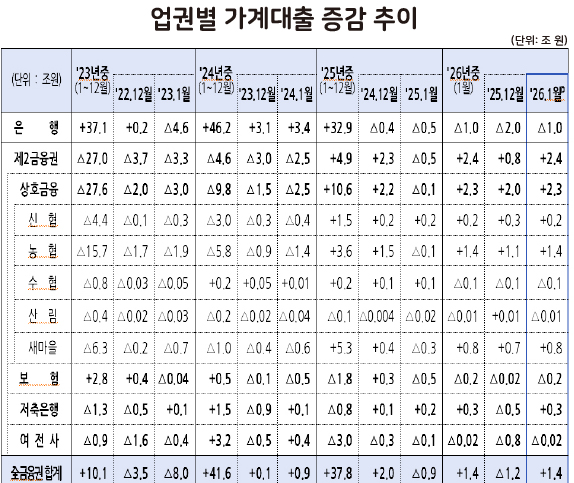

1월 가계대출 흐름의 가장 큰 특징은 업권별 온도 차다. 은행권은 정부의 가계부채 관리 기조에 발맞춰 대출 문을 좁혔다. 그 결과 은행권 가계대출은 1조 원 감소하며 두 달 연속 감소세를 이어갔다.

주택담보대출은 0.6조 감소했고 신용대출 등 기타대출도 0.4조 원 줄었다. 특히 은행 자체 주담대가 1.7조 원이나 줄어든 점은 은행들이 리스크 관리에 고삐를 죄고 있음을 보여준다.

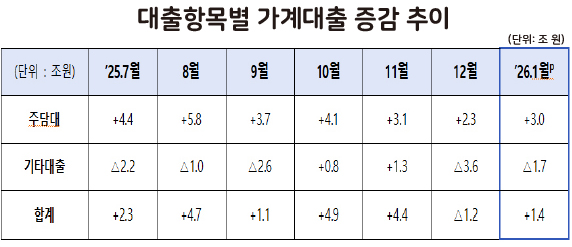

금융위원회 가계대출동향: 대출항목별 가계대출 증감 추이

금융위원회 가계대출동향: 대출항목별 가계대출 증감 추이

2금융권은 정반대의 모습을 보였다. 은행에서 밀려난 대출 수요를 흡수하며 가계대출이 2.4조 원이나 급증했다. 지난해 12월 0.8조 원 증가했던 것과 비교하면 증가 폭이 3배나 커졌다.

증가세를 주도한 것은 상호금융권이었다. 농협, 새마을금고 등을 포함한 상호금융권 가계대출은 한 달 새 2.3조 원이나 불어났다. 저축은행도 0.3조 원 증가하며 힘을 보탰다.

집단대출이 쏘아 올린 풍선효과…목적은 집

금융당국은 이번 가계대출 증가의 주원인으로 집단대출을 지목했다. 연초 금융회사들이 영업을 재개하면서 아파트 분양 등에 따른 중도금, 잔금 대출 수요가 2금융권으로 몰렸다는 분석이다.

특히 은행권 대출 규제가 강화되면서 상대적으로 대출이 쉬운 상호금융권으로 발길을 돌린 차주들이 많았던 것으로 보인다.

실제로 제2금융권의 주택담보대출은 1월 한 달 동안 3.6조 원이나 폭증했다. 이는 전월(2.8조 원)보다 증가 폭이 크게 확대된 수치다.

금융위원회 가계대출동향: 업권별 가계대출 증감 추이

금융위원회 가계대출동향: 업권별 가계대출 증감 추이

기타대출이 신용대출 감소 등의 영향으로 1.7조 원 줄어든 것과 대조적이다. 결국 집을 사기 위한 대출 수요가 여전히 꺾이지 않았음을 보여주는 대목이다.

금융당국은 긴장감을 늦추지 않고 있다. 2월에는 금융회사들의 영업이 본격화되고 신학기 이사철 수요까지 겹치면서 가계대출 증가세가 더 가파라질 수 있기 때문이다. 금융당국도 가계대출 추이를 모니터링하며 관리에 만전을 기하고 있다.

특히 가계대출 증가의 진원지로 지목된 새마을금고에 대한 관리가 강화될 전망이다. 행정안전부는 "지난해부터 주담대를 중심으로 새마을금고 가계대출이 늘어나고 있다. 범정부적인 가계부채 관리 기조에 맞춰 관리를 강화하겠다"고 밝혔다.

그럼에도 가계대출을 관리할 때는 서민이나 실수요자의 자금줄이 막히지 않도록 하고, 청년이나 중·신용자들이 위축되지 않도록 배려해야 한다.

성기학, '누락 승계'의 덫…영원 '유령 계열사' 82개의 비밀

성기학, '누락 승계'의 덫…영원 '유령 계열사' 82개의 비밀

美 사막에 띄운 9대의 승부수…북미 심장 겨누는 HD건설기계

美 사막에 띄운 9대의 승부수…북미 심장 겨누는 HD건설기계

LG U+, MWC26서 'ONE LG'로 글로벌 AIDC 패권 노린다

LG U+, MWC26서 'ONE LG'로 글로벌 AIDC 패권 노린다

포스코, 국립중앙박물관에 ‘촉각 전시물’ 기증…손끝으로 읽는 서화 거장의 숨결

포스코, 국립중앙박물관에 ‘촉각 전시물’ 기증…손끝으로 읽는 서화 거장의 숨결

[어향숙의 시가 있는 일요일] 소주 한 병이 공짜

[어향숙의 시가 있는 일요일] 소주 한 병이 공짜