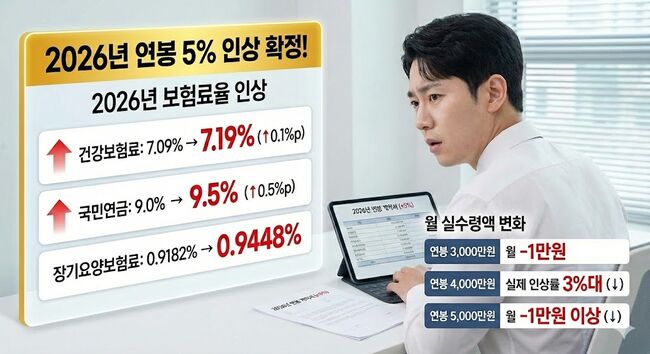

올해부터 건강보험료율은 7.09%에서 7.19%로, 국민연금은 9%에서 9.5%로 올랐다. 건강보험료와 연동되는 장기요양보험료율까지 0.9448%로 올랐다.(뉴스아이즈 AI이미지)

올해부터 건강보험료율은 7.09%에서 7.19%로, 국민연금은 9%에서 9.5%로 올랐다. 건강보험료와 연동되는 장기요양보험료율까지 0.9448%로 올랐다.(뉴스아이즈 AI이미지)

김당황 씨는 지난달 연봉협상에서 5% 인상이라는 기분 좋은 성적표를 받아들었다. 자신의 성과를 인정받았다는 생각에 1월 월급날만을 손꼽아 기다렸다.

기대는 오래가지 않았다. 실수령액이 예상보다 훨씬 적었기 때문이다. 연봉은 올랐는데 통장에 들어온 돈은 지난해 12월과 별반 다르지 않았다.

1월 월급날을 예상한 김 씨의 스토리다. 새해 첫 월급을 받은 직장인들 사이에서 '내 월급만 제자리걸음인 것 같다'는 볼멘소리가 예상된다. 2026년 급여명세서에는 무슨 일이 일어난 걸까.

월급 루팡의 정체 건보료·국민연금

김 씨의 월급이 기대에 미치지 못한 이유는 명확하다. 1월 건강보험료와 국민연금 보험료율이 동시에 올랐기 때문이다. 연봉은 늘었지만 공제액이 더 크게 늘어나면서 실수령액 증가 폭을 갉아먹은 것이다.

건강보험료율은 7.09%에서 7.19%로 0.1%포인트 인상됐다. 수치상으로는 미미해 보이지만 납부액으로 환산하면 이야기가 달라진다.

직장가입자의 평균 본인 부담 건강보험료는 월 16만699원으로 지난해보다 2,235원 늘어났다. 보수월액 300만 원인 직장인은 매달 약 1500원을, 500만 원인 직장인은 2500원을 더 내야 한다. 여기에 건강보험료와 연동되는 장기요양보험료율까지 0.9448%로 오르면서 부담은 이중으로 가중됐다.

국민연금 보험료 인상은 더 뼈아프다. 정부의 연금개혁안에 따라 1998년 이후 27년 만에 보험료율이 9%에서 9.5%로 올랐다.

전체 가입자 평균소득(월 309만 원) 기준으로 보면 매달 내야 하는 보험료가 27만8000원에서 29만3000원으로 1만5000원이나 뛰었다. 회사가 절반을 부담하더라도 직장인 개인 주머니에서 나가는 돈은 월 7500원이 늘어난 셈이다.

건강보험료와 국민연금 인상분을 합치면 매달 약 1만 원, 연간 12만 원가량이 월급 통장에서 증발하게 된다. 김 씨가 체감한 '월급 제자리걸음'은 단순한 느낌이 아닌, 현실이었다.

2026년 연봉 vs 실수령액 예상(뉴스아이즈 AI이미지)

2026년 연봉 vs 실수령액 예상(뉴스아이즈 AI이미지)

연봉 5000만 원 받아도…손에 쥐는 건 월 350만 원

달라진 공제율을 적용하면 연봉 구간별 실수령액의 현실은 더욱 냉혹하다. 연봉 3000만 원인 직장인의 경우, 월 세전 급여는 250만 원이지만 각종 세금과 보험료를 떼고 나면 실수령액은 220만 원 초반에 머문다. 지난해보다 월 1만 원가량이 더 줄어든 수치다.

연봉 4000만 원 직장인도 사정은 비슷하다. 세전 월급은 333만 원이지만 실수령액은 290만 원대에 그친다. 연봉이 5% 인상됐는데도 늘어난 보험료를 내고 나면 실제 인상률은 3%대에 불과하다. '연봉 4000만 원인데 왜 월급이 300만 원도 안 되냐'는 하소연이 나오는 이유다.

연봉 5,000만 원 구간은 연 공제액만 700만 원을 넘긴다. 월 실수령액은 350만 원 수준인데 올해는 여기서 매달 1만 원 이상이 추가로 빠져나간다. 연봉 7000만 원 이상 고소득자의 경우 누진세 적용으로 실수령 비율은 더 낮아지고 보험료 상한액 인상까지 겹쳐 체감하는 공제 부담은 훨씬 크다.

실수령액 방어 전략, 비과세·세액공제가 답

줄어든 실수령액을 만회하기 위해서는 똑똑한 전략이 필요하다. 가능하다면 연봉 협상이나 이직 시 세전 연봉이 아닌 실수령액을 기준으로 계산기를 두드려야 한다. 2026년 기준 연봉 7~8%를 올려받아야 유의미한 실수령액을 확인할 수 있다.

급여 내 비과세 항목을 꼼꼼히 챙기는 것도 방법이다. 식대(월 20만 원), 자가운전보조금(월 20만 원), 육아수당 등 비과세 항목 비중을 높이면 과세 대상 소득이 줄어들어 실수령액을 방어할 수 있다.

연말정산의 꽃이라 불리는 연금저축과 IRP(개인형 퇴직연금) 활용도 필수다. 연간 최대 900만 원을 납입하면 최대 148만5000원의 세액공제 혜택을 받을 수 있다.

당장의 월급 봉투는 얇아졌지만 국민연금 인상에는 '미래를 위한 저축'이라는 측면도 있다. 소득대체율이 43%로 상향 조정되면서 장기적으로는 노후 연금 수령액이 늘어나기 때문이다.

성기학, '누락 승계'의 덫…영원 '유령 계열사' 82개의 비밀

성기학, '누락 승계'의 덫…영원 '유령 계열사' 82개의 비밀

美 사막에 띄운 9대의 승부수…북미 심장 겨누는 HD건설기계

美 사막에 띄운 9대의 승부수…북미 심장 겨누는 HD건설기계

LG U+, MWC26서 'ONE LG'로 글로벌 AIDC 패권 노린다

LG U+, MWC26서 'ONE LG'로 글로벌 AIDC 패권 노린다

포스코, 국립중앙박물관에 ‘촉각 전시물’ 기증…손끝으로 읽는 서화 거장의 숨결

포스코, 국립중앙박물관에 ‘촉각 전시물’ 기증…손끝으로 읽는 서화 거장의 숨결

[어향숙의 시가 있는 일요일] 소주 한 병이 공짜

[어향숙의 시가 있는 일요일] 소주 한 병이 공짜