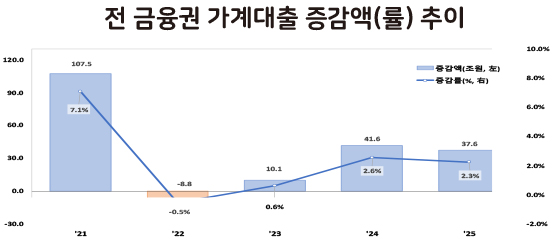

금융위원회 발표 '2025년 가계대출 동향(잠정)' 전 금융권 가계대출 증감액(률) 추이

금융위원회 발표 '2025년 가계대출 동향(잠정)' 전 금융권 가계대출 증감액(률) 추이

지난해 대한민국 가계부채가 다소 진정 국면에 접어들었다. 금융위원회가 발표한 '2025년 가계대출 동향'(잠정)에 따르면, 전 금융권 가계대출은 37.6조 원 증가했다. 2024년 증가폭 41.6조 원보다 4조 원가량 줄어든 액수로 연간 증가율은 2.3%를 기록했다.

정부의 일관된 가계부채 관리 강화 기조가 시장에 영향을 미치며 GDP 대비 가계부채비율도 하향 안정화 흐름을 보이고 있다.

2021년 98.7%에 달했던 GDP 대비 가계부채비율은 2025년 말 기준 약 89% 수준으로 낮아질 것으로 추정된다. 경제 규모 성장 속도 내에서 가계부채가 관리되고 있음을 시사하는 신호로 해석된다.

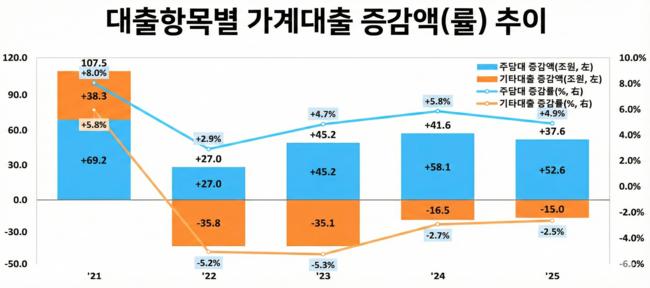

금융위원회 발표 '2025년 가계대출 동향(잠정)' 대출항목별 가계대출 증감액(률) 추이

금융위원회 발표 '2025년 가계대출 동향(잠정)' 대출항목별 가계대출 증감액(률) 추이

주담대 쏠림 여전하지만 '속도 조절' 성공

대출 항목별로 살펴보면 주택담보대출이 여전히 가계대출 증가세를 주도했으나 기세는 한풀 꺾였다. 2025년 주담대 증가액은 52.6조 원으로 전년도의 58.1조 원보다 증가폭이 둔화됐다.

신용대출을 포함한 기타대출은 15조 원 감소하며 2024년(-16.5조 원)에 이어 감소세를 지속했으나 감소폭 자체는 다소 줄어들었다.

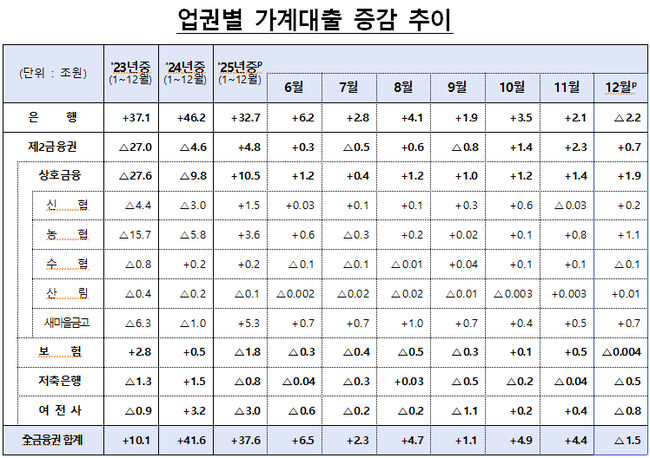

업권별 온도 차는 뚜렷했다. 은행권 가계대출은 32.7조 원 증가에 그쳐 전년(+46.2조 원) 대비 증가폭이 크게 축소됐다. 은행권이 자체 주담대와 정책대출 관리를 강화한 결과로 풀이된다.

제2금융권에서는 4.8조 원이 증가하며 전년(-4.6조 원)의 감소세에서 증가세로 돌아섰다. 상호금융권은 새마을금고(+5.3조 원)를 중심으로 10.5조 원이나 증가해 풍선효과에 대한 경계감을 남겼다.

업권별 가계대출 증감 추이

업권별 가계대출 증감 추이

12월의 반전, 전 금융권 대출 감소로 전환

연말로 갈수록 대출 조이기의 효과는 더욱 명확해졌다. 12월 한 달간 전 금융권 가계대출은 1.5조 원 감소하며 전월(+4.4조 원) 및 전년 동월(+2조 원) 대비 감소세로 반전했다. 계절적 요인과 더불어 금융당국의 총량 관리 의지가 반영된 결과다.

세부적으로는 주담대 증가폭이 11월 3.1조 원에서 12월 2.1조 원으로 줄었고 기타대출은 3.6조 원이나 급감하며 전체 대출 규모를 끌어내렸다.

은행권 가계대출은 12월 들어 2.2조 원 감소세로 돌아섰는데 이는 은행 자체 주담대가 1.3조 원 감소하고 전세자금대출 등 보금자리론도 감소 전환한 영향이 컸다.

제2금융권 역시 11월 2.3조 원 증가에서 12월 0.7조 원 증가로 증가폭이 눈에 띄게 둔화됐다.

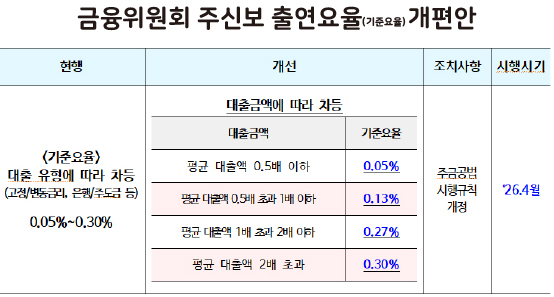

금융위원회의 주신보 출연요율(기준요율) 개편안

금융위원회의 주신보 출연요율(기준요율) 개편안

2026년 관리 키워드 '고액 대출 제어'

금융위원회는 올해도 고삐를 늦추지 않을 전망이다. 신진창 사무처장은 14일 '가계부채 점검회의'에서 "2026년에도 가계부채 안정화를 위한 관리 강화 기조를 흔들림 없이 추진하겠다"고 강조했다.

부동산으로의 자금 쏠림을 막고 생산적 분야로 자금 흐름을 유도하기 위한 구체적인 조치가 확정됐다.

가장 눈에 띄는 대책은 4월부터 시행되는 '주택금융신용보증기금 출연요율 개편'이다. 은행 등 금융기관이 주택 관련 대출을 취급할 때 내는 출연료를 대출액에 따라 차등 부과하는 방식이다.

개편안에 따르면, 평균 대출액의 2배를 초과하는 고액 대출에 대해서는 0.3%의 높은 출연요율이 적용된다.

평균 대출액의 0.5배 이하인 소액 대출은 0.05%로 요율이 낮아진다. 금융기관들이 스스로 고액 주택담보대출 취급 유인을 줄이게 해 가계부채의 질적 구조를 개선하려는 의도로 해석된다.

금융위원회

금융위원회

성기학, '누락 승계'의 덫…영원 '유령 계열사' 82개의 비밀

성기학, '누락 승계'의 덫…영원 '유령 계열사' 82개의 비밀

美 사막에 띄운 9대의 승부수…북미 심장 겨누는 HD건설기계

美 사막에 띄운 9대의 승부수…북미 심장 겨누는 HD건설기계

LG U+, MWC26서 'ONE LG'로 글로벌 AIDC 패권 노린다

LG U+, MWC26서 'ONE LG'로 글로벌 AIDC 패권 노린다

포스코, 국립중앙박물관에 ‘촉각 전시물’ 기증…손끝으로 읽는 서화 거장의 숨결

포스코, 국립중앙박물관에 ‘촉각 전시물’ 기증…손끝으로 읽는 서화 거장의 숨결

[어향숙의 시가 있는 일요일] 소주 한 병이 공짜

[어향숙의 시가 있는 일요일] 소주 한 병이 공짜