KB금융그룹 전경

KB금융그룹 전경

KB금융그룹이 3분기까지 5조1017억 원의 누적 당기순이익을 내며 전년 동기 대비 3.5% 성장을 이어갔다.

당기순이익은 1조6860억 원으로, 은행 투자금융(IB) 수수료와 방카슈랑스 판매 감소 등 비이자 부문이 약화되며 전 분기 대비 3% 감소해 잠시 숨을 골랐다.

KB금융 이사회는 30일 주당 930원의 현금배당을 결의하며 주주가치 제고에 나섰다.

KB금융의 이자이익은 견고했다. 3분기 누적 순이자이익은 9조7049억 원으로 전년 동기 대비 1.3% 증가했다. 3분기 순이자이익만 보면 3조3362억 원으로 전 분기 대비 7.4% 확대됐다.

그룹 순이자마진(NIM)은 1.96%로 전 분기와 동일한 수준을 유지하며 안정적인 수익 기반을 증명했다.

'비이자 부문'이 3분기 실적의 발목을 잡았다.

3분기 누적 순수수료이익은 2조9524억 원으로 전년 동기 대비 3.5% 늘었으나, 3분기(9864억 원)만 놓고 보면 전 분기 대비 456억 원 감소했다. 투자금융수수료와 방카슈랑스 판매가 줄어든 영향이라고 자체 평가했다.

'핵심 계열사' KB국민은행의 실적은 눈부셨다. 3분기 누적 당기순이익은 3조3645억 원으로 전년 대비 28.5% 급증했다.

지난해 홍콩 H지수 주가연계증권(ELS) 관련 충당부채를 적립했던 기저효과가 소멸된 덕분이다. 9월 말 기준 원화대출금은 375조 원으로, 가계대출(전분기 대비 0.7%)과 기업대출(1.0%)이 고르게 성장하며 자산 성장세를 이끌었다.

KB증권은 3분기 누적 당기순이익 4967억 원을 기록, 전년 대비 501억 원 줄었다.

KB금융그룹은 30일 이사회를 열고 주당 930원, 총 3357억 원의 현금배당을 결의했다. 전년 동기(795원) 대비 135원 증가한 금액이다.

그룹의 9월 말 기준 보통주자본(CET1)비율은 13.83%, BIS자기자본비율은 16.28%로 집계됐다.

KB금융은 3분기 잠시 숨을 골랐지만, 핵심인 은행의 견조한 성장과 ELS 이슈 해소, 안정적인 자본 비율을 바탕으로 누적 5조 원대 이익을 달성했다. 이자이익 확대라는 본업 경쟁력을 유지하며 배당 확대로 주주 달래기도 나선 모양새다.

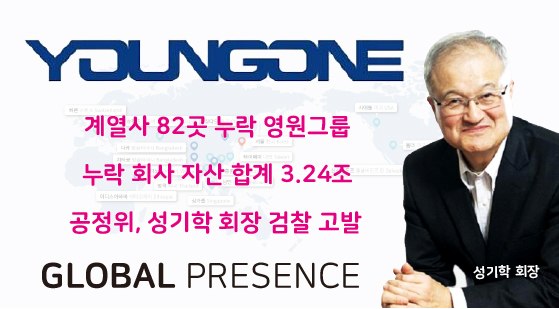

성기학, '누락 승계'의 덫…영원 '유령 계열사' 82개의 비밀

성기학, '누락 승계'의 덫…영원 '유령 계열사' 82개의 비밀

美 사막에 띄운 9대의 승부수…북미 심장 겨누는 HD건설기계

美 사막에 띄운 9대의 승부수…북미 심장 겨누는 HD건설기계

LG U+, MWC26서 'ONE LG'로 글로벌 AIDC 패권 노린다

LG U+, MWC26서 'ONE LG'로 글로벌 AIDC 패권 노린다

포스코, 국립중앙박물관에 ‘촉각 전시물’ 기증…손끝으로 읽는 서화 거장의 숨결

포스코, 국립중앙박물관에 ‘촉각 전시물’ 기증…손끝으로 읽는 서화 거장의 숨결

[어향숙의 시가 있는 일요일] 소주 한 병이 공짜

[어향숙의 시가 있는 일요일] 소주 한 병이 공짜