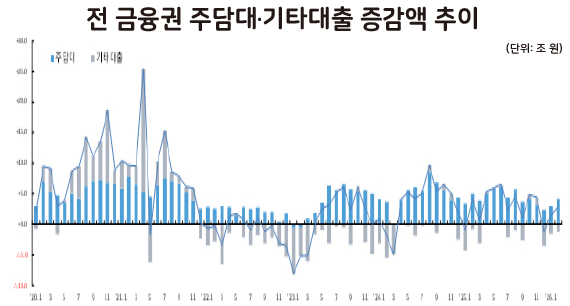

[금융위원회 가계대출동향] 전 금융권 주담대·기타대출 증감액 추이

[금융위원회 가계대출동향] 전 금융권 주담대·기타대출 증감액 추이2026년 2월. 대한민국의 가계 빚 시계가 다시 가팔라졌다. 신학기 이사 수요와 제2금융권의 집단대출이 맞물리면서 전 금융권 가계대출이 한 달 새 2.9조 원 불어났다.

은행권 자체 대출 문턱이 높아지자 정책성 대출과 상호금융권으로 자금이 쏠리는 뚜렷한 '풍선효과'가 나타났다.

얼어붙은 은행권 비웃듯 주담대 4.2조 폭증

2026년 2월 전 금융권 가계대출은 2.9조 원 증가해 1월의 1.4조 원 증가와 비교해 그 폭이 크게 확대됐다. 다만 전년 동월의 4.2조 원 증가와 비교하면 다소 줄어든 수치다.

이러한 증가세를 견인한 핵심 축은 단연 주택담보대출(주담대)이다. 2월 주담대는 4.2조 원이나 증가하며 1월의 3조 원 증가 대비 그 폭을 대폭 키웠다.

신용대출을 포함한 기타대출은 1.2조 원 감소하며 1월의 1.6조 원 감소에 이어 두 달 연속 몸집을 줄였다. 세부적으로 신용대출의 감소 폭은 1.1조 원에서 1조 원으로 소폭 축소됐다. 대출의 질적 구조가 부동산 관련 자금으로 재편되고 있는 것이다.

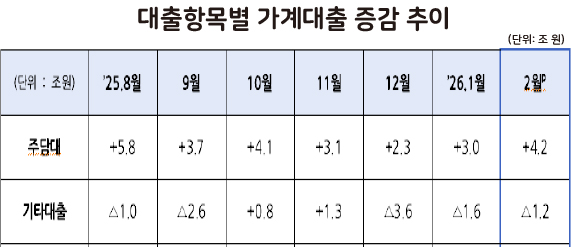

[금융위원회 가계대출동향] 대출항목별 가계대출 증감 추이

[금융위원회 가계대출동향] 대출항목별 가계대출 증감 추이

은행 깐깐해지자 2금융권·정책대출로 몰린 수요

업권별로 살펴보면 대출 수요자들의 다급한 이동 경로가 명확히 드러난다. 2월 중 은행권 가계대출은 0.3조 원 감소하며 1월의 1조 원 감소에 이어 감소세를 유지했지만 그 폭은 줄었다.

은행 자체 주담대는 1.1조 원 줄어 4개월 연속 감소세를 이어갔지만 디딤돌·버팀목 등 은행권 정책성 대출이 1.5조 원 늘어나며 1월의 1.1조 원 증가보다 덩치를 불렸다.

은행 창구에서 밀려난 수요는 제2금융권으로 거세게 향했다. 제2금융권 가계대출은 무려 3.3조 원 증가해 1월의 2.5조 원 증가보다 성장세를 보였다.

특히 농협, 새마을금고 등 상호금융권이 3.1조 원 증가하며 2금융권 대출 상승을 주도했다. 보험업권과 여신전문금융사(여전사)도 각각 0.2조 원, 0.1조 원 증가로 돌아서며 대열에 합류했다. 저축은행만이 유일하게 0.1조 원 감소세로 전환됐다.

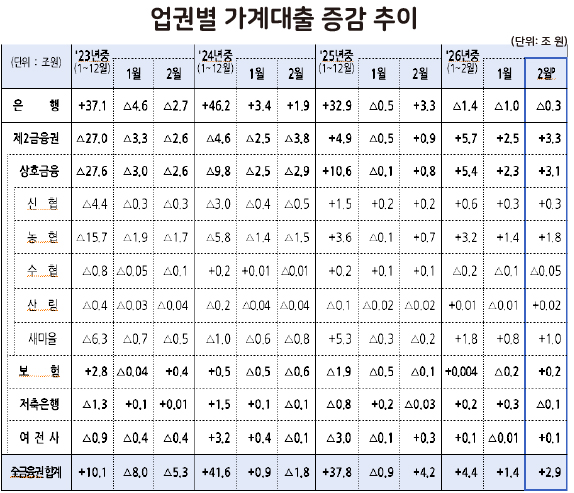

[금융위원회 가계대출동향] 업권별 가계대출 증감 추이

[금융위원회 가계대출동향] 업권별 가계대출 증감 추이

신학기 이사철과 2금융권 집단대출의 합작품

금융당국은 은행권 자체 주담대 감소에도 정책성 대출과 2금융권 대출이 크게 늘어난 원인으로 계절적 요인과 집단대출을 지목했다.

신학기를 앞둔 이사 수요가 폭발한 데다 농협과 새마을금고 등 상호금융권을 중심으로 한 아파트 집단대출(분양잔금·중도금·이주비 대출) 증가세가 지속된 결과라는 것이다.

행정안전부는 새마을금고의 가계대출 증가 폭 확대에 대해 관리 강화 조치가 시행되기 전 대출 수요가 몰린 결과라고 설명했다.

2월 19일부터 신규 집단대출 취급을 중단하고 대출 모집인을 통한 가계대출 창구를 원천 봉쇄한 만큼, 향후 이 조치의 효과가 본격화되면 가계대출 증가세는 점차 안정화될 것이라고 전망했다.

5월 양도세 유예 종료 변수…당국, 선제 대응 총력전

가계 빚 고삐를 죄기 위한 긴장감은 당분간 계속될 전망이다. 금융당국은 다가오는 3월을 중대 분수령으로 보고 있다.

5월 9일 다주택자 양도소득세 중과 유예 종료를 앞두고 시장에 매물이 쏟아질 경우, 주택담보대출 수요가 연쇄적으로 확대될 위험이 도사리고 있기 때문이다.

금융당국은 일관된 가계대출 관리 기조를 굽히지 않고 지역별 주택 시장 상황과 대출 추이를 그 어느 때보다 면밀하게 모니터링할 계획이다.

더불어 국토교통부, 행정안전부 등 관계 부처와 공조해 가계대출의 변동성 확대가 자칫 주택 시장 전체의 불안으로 번지지 않도록 선제적이고 즉각적인 대응에 나선다는 방침이다. 부동산과 빚의 연결고리를 끊어내기 위한 정부의 전방위적인 압박이 올봄 금융시장의 핵심 변수로 떠올랐다.

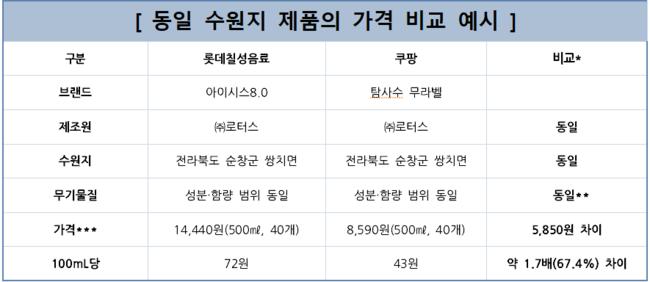

같은 물인데 왜 더 비싸?…고삐 풀린 생수 가격, 100mL당 1.7배까지 차이 보여

같은 물인데 왜 더 비싸?…고삐 풀린 생수 가격, 100mL당 1.7배까지 차이 보여

효성벤처스 K뷰티 원료 파이온텍·AI 로봇 리얼월드에 올해 첫 베팅

효성벤처스 K뷰티 원료 파이온텍·AI 로봇 리얼월드에 올해 첫 베팅

수도권 서북부 대동맥 뚫린다…'서울5호선 김포·검단 연장' 예타 통과

수도권 서북부 대동맥 뚫린다…'서울5호선 김포·검단 연장' 예타 통과

[어향숙의 시가 있는 일요일] 고통이 말해주지 않는 고통

[어향숙의 시가 있는 일요일] 고통이 말해주지 않는 고통